A psicologia do investidor, e os primeiros 5 minutos

Fisgue a audiência nos primeiros minutos, ou a perca para sempre

Já vi quase 1.000 pitches de startups e, infelizmente, apenas alguns deles são memoráveis. Para me deixar totalmente presente, o empreendedor precisa me pegar nos primeiros 5 minutos.

No early stage, o processo de criação de convicção por parte do investidor envolve desde a forma como o empreendedor chegou a ele até a análise do modelo de negócios, entrevista com clientes, background check da equipe fundadora e análise dos cenários de saída. Mas nada disso acontece se os primeiros 5 minutos não prenderem a atenção e fisgarem a curiosidade do investidor.

Um convite para falarmos sobre a psicologia do investidor

Como o que acontece nos bastidores dos fundos de VC é uma incógnita para muitos empreendedores, na quinta-feira, 9/11, às 19:30hrs vou bater um papo ao vivo para falar sobre isso. Então fica aqui o meu convite para empreendedores de venture a se juntarem a este papo, onde apresentarei e discutirei os processos dos fundos e a psicologia do investidor. É online, gratuito e ao vivo, não tem desculpa para não participar :).

Abordarei a jornada do empreendedor e da startup sob a ótica do venture capitalist, discutindo as melhores formas de chegar até os gestores e fundos e chegando até a gestão do relacionamento pós-investimento. Também falarei sobre Due Diligence, avaliação da equipe e background checks, estratégias de exit, os fóruns de tomada de decisão, e a psicologia do investidor, que permeia todos estes pontos.

Para quem não puder participar ao vivo, inscreva-se que enviarei o link com a gravação na sequência. Meu objetivo é atingir o maior número de empreendedores possível, então me ajude a compartilhar com quem possa se beneficiar desta sessão prática.

Ah, e traga perguntas, porque eu não gosto de sessões onde sou o monólogo :). Basta se inscrever no link do zoom aqui ou no botão abaixo.

Os primeiros 5 minutos

Preciso sentir a empolgação, a presença e a coesão entre o que aquele empreendedor está construindo e sua narrativa pessoal. Isso é o que me deixa curioso para aprender mais, fazer perguntas provocativas e orientar o fundador e a equipe em suas próximas etapas.

No entanto, como investidor profissional, preciso trabalhar com uma estrutura clara para analisar startups em estágio inicial para manter a consistência e evitar, tanto quanto possível, vieses que afetem meu julgamento (ou seja, afinidade com a história do fundador). Este framework, ou scorecard, é estruturado para permitir que eu colete os pontos de dados e critérios relevantes para discutir posteriormente a startup com minha equipe de investimentos e para me ajudar a criar convicção suficiente para tomar decisões mais rapidamente, seja para avançar ou desistir do negócio.

Observação: neste post, estou focando em startups em estágio inicial porque, quando analiso empresas em estágio avançado (série B+), os dados concretos sobre a performance da companhia tem um papel mais relevante na narrativa, com muito foco em provar product-market fit.

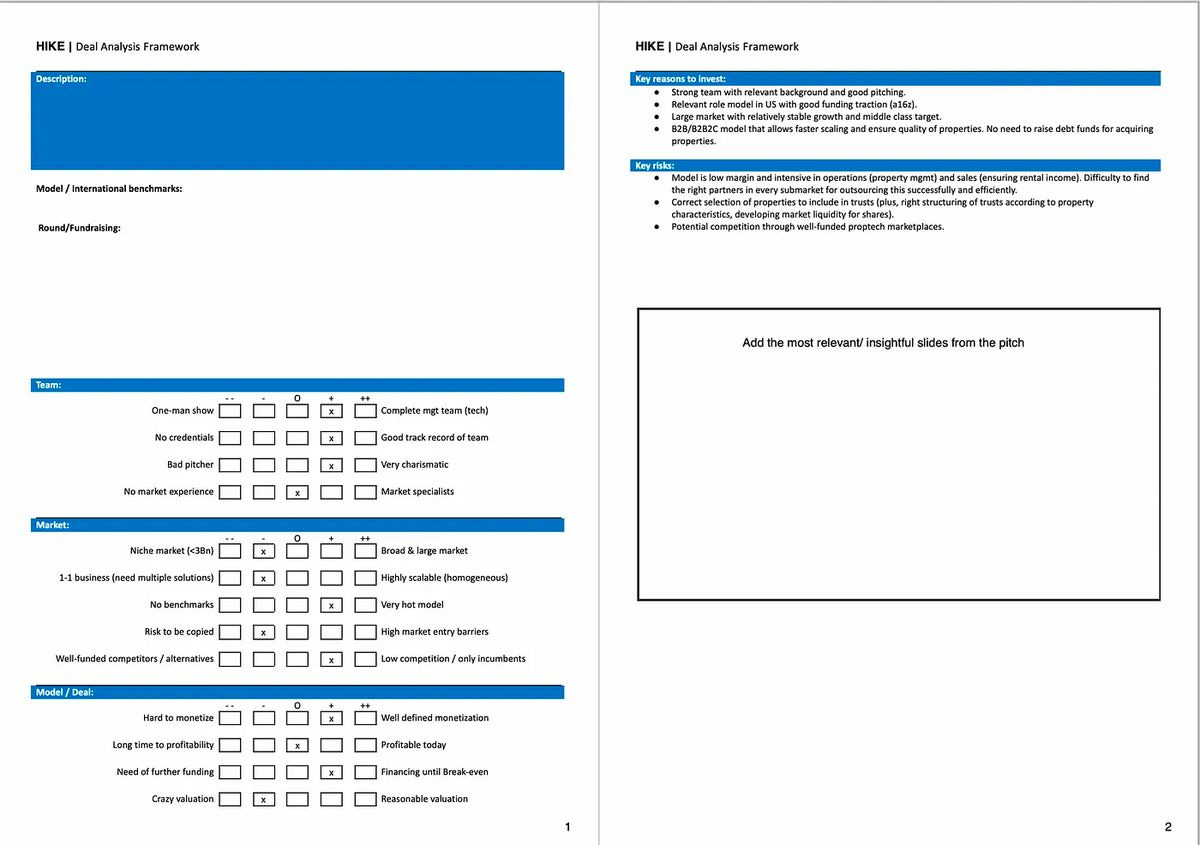

Então vamos a framework. Depois de ouvir a apresentação do empreendedor, que espero ser breve, mas cheia de vida, preciso conseguir colocar rapidamente no papel o que a empresa faz: o problema que está resolvendo, para quem está resolvendo e como é aquele mercado específico . Isso vem em formato de texto na Descrição, conforme visto abaixo.

Também relevante para minha análise do modelo é entender se aquela startup é inspirada por uma empresa internacional de sucesso. Isso é importante para o que farei após a primeira interação, que é enriquecer minha análise, verificando novamente todos os pontos de dados críticos que foram vendidos para mim durante o pitch (ou seja, tamanho do mercado, por que o modelo de referência foi bem-sucedido em outro lugar, etc. ). Isso entra em benchmarks de modelo/internacionais.

A Rodada/ Captação de Recursos me permite detalhar qual é o histórico de captação da empresa e o que o empreendedor busca nesta rodada. Sempre tentei ser honesto e direto com os fundadores se entendesse que suas expectativas de financiamento não eram realistas, mas, na realidade, a maioria dos fundadores é teimosa por natureza e precisa ir ao mercado e testar as águas antes de ajustar o tamanho e o preço das rodadas (rounds). Também sempre destaco que o preço é definido pelo mercado, e é determinado pelo quanto os investidores estão dispostos a pagar. Por outro lado, é importante ter cuidado e não queimar pontes. Vai parecer suspeito se você aparecer hoje pedindo uma rodada inicial de US$ 3 milhões a US$ 15 milhões pre-money em sua startup pré-operacional e, no próximo mês, decidir arrecadar "apenas" US$ 1 milhão a US$ 8 milhões post-money argumentando que você deseja "encerrar o processo de captação de recursos para voltar às operações". Ouvir um consultor independente pode ser útil, pois a maioria dos investidores não será tão honesta e direta quanto alguém absolutamente independente.

Em seguida, passamos para critérios principalmente qualitativos que refletem a força da atratividade da Equipe, Mercado, Modelo e Negócio.

Um consenso entre os investidores é que a Equipe é sempre o elemento mais crítico. Estamos investindo para o longo prazo, muita coisa vai acontecer até lá e esperamos que as equipes se reinventem múltiplas vezes. Conforme observado abaixo, uma equipe de gestão completa com um CTO sólido é muito preferível a uma pessoa que esteja iniciando sozinha. As credenciais servirão como referência da ambição, ética de trabalho e QI de um empreendedor. A capacidade de vender bem seus sonhos e com isso encantar o investidor também é extremamente importante, pois o empreendedor provavelmente terá que levantar várias rodadas de capital no futuro. O mercado valoriza empreendedores capazes de gerar FOMO (fear of missing out, ou medo de ficar de fora) entre os investidores, o que tipicamente resulta em cheques altos e rodadas executadas rapidamente.

Você já deve ter ouvido "Uma equipe incrível em um mercado ruim? O mercado vence". Isso é verdade, a menos que os fundadores mudem para um modelo completamente diferente tendo ainda muito dinheiro disponível no caixa da empresa, mas não é nisso que os investidores estão apostando quando tomam uma decisão de investimento. O tamanho do mercado - para ser claro, não o mercado endereçável total, mas o mercado específico para o problema específico que você está tentando resolver - é muito importante, pois os investidores precisam prever o tamanho dessa empresa nos próximos 5 a 10 anos . Especificamente, analisarei o tamanho do mercado, a homogeneidade da solução (altamente escalável ou precisa de personalização para cada cliente?), maturidade do modelo, defensibilidade (o que é defensável sobre o modelo para esta equipe em particular? quais ativos são ou serão difíceis de copiar? ) e competição.

Clicando duas vezes no modelo, analisarei a monetização, o unit economics (quanto custa e quanto sobra na venda de cada unidade do produto) e a necessidade de capital adicional. No mundo de hoje, os investidores estão evitando modelos que exigem muito capital e que precisam de muita escala para florescer. Uma ótima leitura que ilustra a importância de trabalhar com um modelo que ressoa com o atual ambiente econômico e financeiro é o post-mortem da startup Neta.

Por fim, julgarei o quão atraentes são os termos de investimento daquele pitch específico: a valuation ou expectativa de valuation por parte dos empreendedores é razoável, considerando o que estamos vendo no mercado, ou é uma loucura? Os investidores precisam ser realistas sobre como essa empresa pode sair do portfólio 7 a 10 anos depois. Em geral, preciso acreditar que terei pelo menos um retorno de 10 vezes sobre esse investimento e tenho uma boa noção de quanto a maioria das empresas apoiadas por VC é vendida lá na frente, o que chamamos de exit (e não é nada perto de o que vimos com empresas como o Nubank).

Todos esses pontos devem me permitir destacar os principais motivos para investir e os principais riscos, o que deve me convencer a (1) abandoná-lo, (2) apresentá-lo a mais pessoas da equipe para enriquecer minha análise inicial ou (3) levar ao comitê de investimentos. No final do dia, estou me perguntando "eu investiria meu próprio dinheiro nesta startup?". Se estou avançando, a resposta deve ser sempre um claro SIM. Fazer a mim mesmo essa pergunta também me permite sentir visceralmente o quanto gosto daquela equipe, empresa e negócio, complementando minha análise intelectual com meu instinto. Por isso, na minha jornada de investidor profissional também co-investi como anjo junto a GFC em mais de 10 empresas. Se eu acredito no meu trabalho, devo investir o meu próprio capital de acordo com aquilo que recomendo aos meus clientes, não??

Sempre bom lembrar…

Porque o óbvio precisa ser dito :)

Finalizando com uma bela passagem do meu livro de não-ficção favorito:

“Happiness is not something that you can find, acquire, or achieve directly. You have to get the conditions right and then wait. Some of those conditions are within you, such as coherence among the parts and levels of your personality. Other conditions require relationships to things beyond you: Just as plants need sun, water, and good soil to thrive, people need love, work, and a connection to something larger. It is worth striving to get the right relationships between yourself and others, between yourself and your work, and between yourself and something larger than yourself. If you get these relationships right, a sense of purpose and meaning will emerge.”

― Jonathan Haidt, The Happiness Hypothesis: Finding Modern Truth in Ancient Wisdom

Uma tradução livre:

“A felicidade não é algo que você possa encontrar, adquirir ou alcançar diretamente. Você tem que acertar as condições e depois esperar. Algumas dessas condições estão dentro de você, como a coerência entre as partes e os níveis da sua personalidade. Outras condições exigem relacionamentos com coisas além de você: assim como as plantas precisam de sol, água e solo bom para prosperar, as pessoas precisam de amor, trabalho e uma conexão com algo maior. Vale a pena se esforçar para estabelecer relacionamentos corretos entre você e os outros, entre você e seu trabalho, e entre você e algo maior que você. Se você acertar esses relacionamentos, surgirá um senso de propósito e significado.”

- Jonathan Haidt, A Hipótese da Felicidade: Encontrando a Verdade Moderna na Sabedoria Antiga